本文

財政健全化法における健全化判断比率及び資金不足比率

財政健全化法ってどんな法律なの

正式な名称は「地方公共団体の財政の健全化に関する法律」で、平成21年4月から本格施行となったものです。地方公共団体の財政状況を統一的な指標で明らかにし、財政悪化などの問題が深刻化する前に、議会や住民の皆さんに指標を公表・チェックしてもらい、一定の基準値を超えた場合は、財政を立て直す計画の策定が義務づけられています。

公表される指標はどんなものがあるの

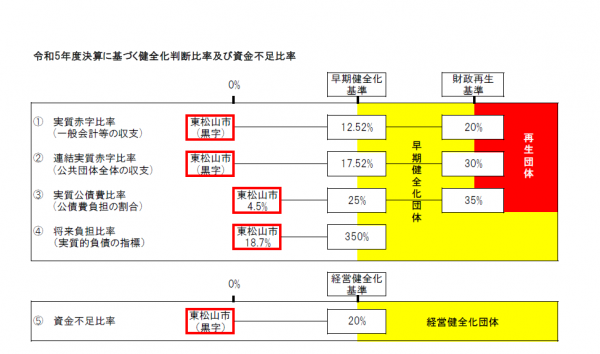

表のとおり、4つの健全化判断比率と公営企業別の資金不足比率があります。

- 実質赤字比率 福祉、教育、まちづくり等を行う地方公共団体の一般会計の赤字の程度を指標化し、財政運営の深刻度を示すもので、当市は「なし」となっています。

- 連結実質赤字比率 病院や水道などを含めた全ての会計の赤字や黒字を合算し、地方公共団体全体としての赤字の程度を指標化し、全体としての運営の深刻度を示すもので、これも当市は「なし」となっています。

- 実質公債費比率 借金の返済額及びこれに準じる額の大きさを指標化し、資金繰りの危険度を示すもので、当市は「4.5パーセント」となっていて、いわゆる財政状況の「黄色信号」とされる早期健全化基準の「25パーセント」を下回っています。

- 将来負担比率 地方公共団体の一般会計の借入金(地方債)や将来支払っていく可能性のある負担等の現時点における残高の程度を指標化し、将来財政を圧迫する可能性が高いかどうかを示すもので、当市は「18.7パーセント」となっていて、早期健全化基準の「350パーセント」を下回っています。

また、公営企業別の資金不足比率は、それぞれ公営企業の事業規模と比較して指標化し、経営状況の深刻度を示すもので、4つの公営企業とも「なし」となっています。

(注意)公営企業:水道事業、病院事業、下水道事業、宅地造成事業(高坂区画整理)

これらの数値からどんなことがわかるの

いずれの比率も早期(経営)健全化基準を下回っていることから、現時点では健全な財政運営を行っていると言うことができます。

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)